让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:财经读数

2025年,A股IPO回暖,券商并购整合带来投行业务情势变化;港股IPO募资额重回全球第一,中资券商崛起并占据主导地位

文|《财经》特约撰稿东说念主 成孟琦 记者 张欣培

剪辑 | 郭楠 陆玲

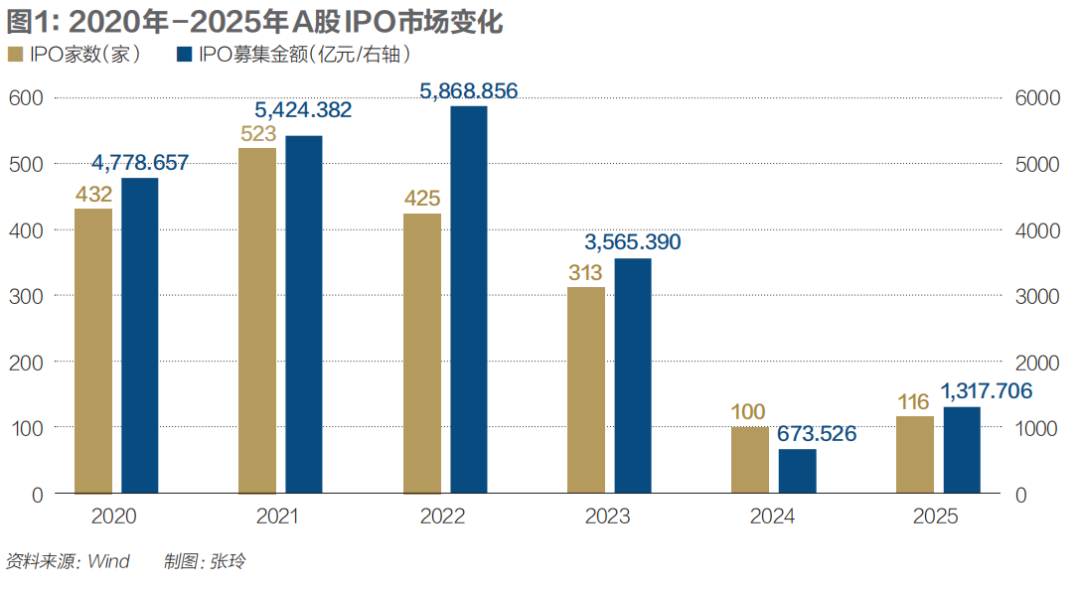

回想2025年的中国老本阛阓,A股、港股不仅二级阛阓发扬亮眼,展现了中国财富的蛊卦力,IPO(初度公开刊行)阛阓雷同呈现复苏情势。

Wind(万得)数据骄横,2025年A股IPO学派小幅增长至116家,募资金额约1317.71亿元,实在杀青翻倍增长。头部券商上风进一步突显,同期在券商并购整合影响下,投行情势生变,国泰海通在IPO承销数目上反超中信证券,中信证券则在IPO收入上赓续保抓首先。

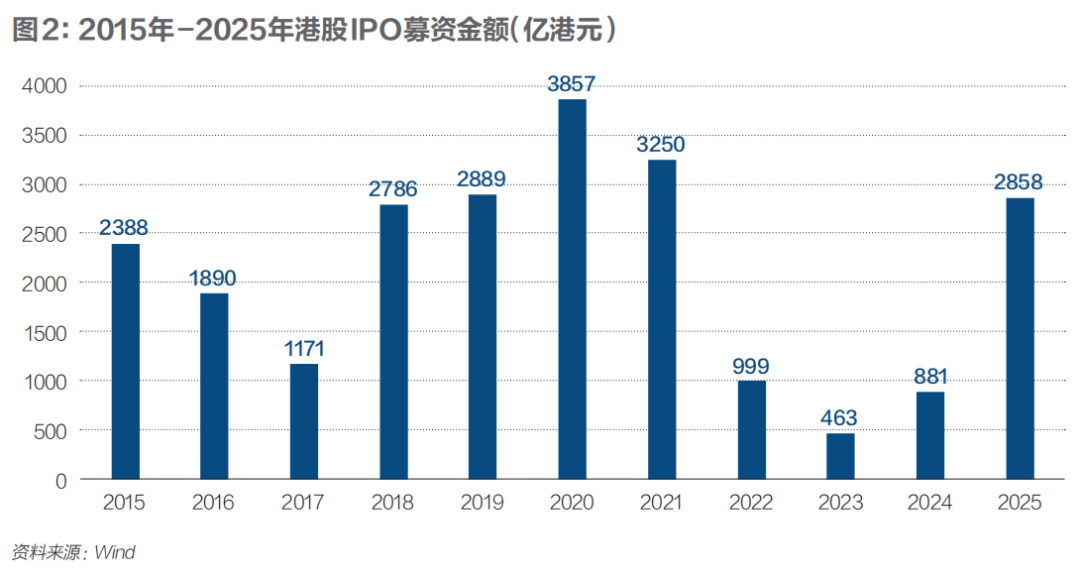

港股的IPO激越抓续于今。2025年,港股以2858亿港元IPO募资额,时隔六年重回全球往复所首位。同期,中资券商重塑港股投行规定,在港股IPO保荐阛阓份额超七成,中金公司、中信证券凭借外西化布局收拢了发展机遇。

无数阛阓东说念主士认同,2025年A股、港股IPO阛阓的变革并非单纯的阛阓范围反弹,而是中国新质分娩力发展与全球老本竖立趋势深度共振的势必扫尾。其中,A股以审核提质、订价优化为新质分娩力企业筑牢老本价值锚点;港股则依托外洋金融中心定位,成为全球老本竖立中国硬科技、生物医药等新质分娩力财富的中枢要道。

瑞银集团中国区总裁及瑞银证券董事长胡知鸷示意,2025年中国老本阛阓举座发扬超出阛阓预期,港股IPO的活跃是多重身分共同作用的扫尾。香港外洋金融中心的不行替代性、阛阓流动性的抓续改善、上市轨制的优化完善,以及地缘政事环境的边缘好转,共同鼓动阛阓热度普及。外洋长线资金对中国优质财富的竖立魄力从不雅望转向积极参与,基石投资者认购意愿抓续激越。

斟酌2026年,德勤中国老本阛阓奇迹部A股上市业务寰球主宰搭伙东说念主黄天义示意,创业板与科创板的后续矫正落地,将进一步强化对新质分娩力企业的包容性,2026年A股IPO发扬存望卓越2025年。

日前,中国证监会召开系统使命会议,明确了2026年使命要点。会议强调,要普及多脉络股权阛阓包容性相宜性,启动实际长远创业板矫正,抓续鼓动科创板矫正落实落地,提高再融资便利性和活泼性,促进北交所、新三板一体化高质地发展。

香港特区政府财政司司长陈茂波近日指出,终结2025年底,已有超400家新经济公司在港上市,前沿科技企业将成为2026年上市恳求的中枢主体。香港不仅为这类企业提供融资撑抓,更饱读吹其在港设立科研中心与先进制造设施,通过金融与创科产业会通,壮大腹地创科生态,鼓动经济高质地发展。

IPO的风向变化,也将决定改日投行的发展与竞争情势。“改日的投行情势会呈现款字塔形态,两家外洋一流投行,10家-15家一流投行。”国联民生总裁葛小波告诉《财经》。

A股IPO回暖,投行情势生变

2025年是A股IPO走出调度、迈向复苏的重要一年,阛阓热度的回升不仅体面前数目上,更体面前质地的跃升。

Wind数据骄横,2025年,A股IPO学派116家,同比增长16%;IPO募资总和约1317.71亿元,同比增长95.63%。

IPO回暖带动券商投行在收入方面有了彰着增长。2025年,券商杀青主承销收入80.51亿元,同比增长39.97%。其中IPO收入65.40亿元,同比增长48.67%。

若以刊行日接洽,2025年,IPO刊行上市了135家企业,31家券商有所得益。举座来看,头部券商投行依然保抓着上风。此外值得详实的是,券商领域的并购整合正重塑行业情势,投行承销保荐座席因此发生奥密变动。

阅历归拢之后的国泰海通以承销19家IPO的数目,卓越中信证券位居榜首。不外,在收入上,中信证券依然保抓首先。2025年,中信证券杀青主承销收入15亿元,占据着18.63%的阛阓,其中IPO收入12.16亿元。国泰海通则以10.05亿元的收入位列第二。

中信建投、招商证券IPO承销数目鉴识为12家与10家,对应收入为8.44亿元、3.60亿元。华泰证券以9家的IPO承销数目位列第五,杀青首发收入6.82亿元。中金公司位列第六。此外,国联民生、东方证券的承销数目也均达到了5家。

值得详实的是,2025年,申万宏源的IPO承销数目为5家,杀青主承销收入2.12亿元,行业排行均插足前十。然则其在2025年证券公司投行业务质地评价中,评级由此前的A类降至C类,发展范围与质地严重失衡。

2025年,头部券商在IPO领域的上风进一步集中。前九家券商承销的IPO数目占全阛阓的67%,前十家券商的IPO主承销收入共计占比达82%,优质新质分娩力神情向头部汇注的趋势愈发彰着。

中小券商投行濒临糊口挑战。2025年,19家券商全年仅承销1家-2家IPO,神情召募金额不大,因此获取收入特殊有限;8家券商IPO主承销收入不及5000万元;接近三分之二的券商在IPO神情以及并购神情上颗粒无收。

优质大神情成为券商竞争的中枢战场,有中型券商也将目的对准于此。举例,兴业证券为中金公司换股领受归拢东兴证券、信达证券的财务照看人。《财经》了解到,苏军良在2025年接棒兴业证券董事长后,条目投行不再追赶中小神情,而应该缔造标杆与品牌。

与IPO同步复苏的还有并购阛阓。在“并购六条”等一系列利好政策下,并购阛阓权贵活跃。Wind数据骄横,2025年,并购重组委审核的并购学派有41家,同比增长173.33%。

在并购激越下,好多券商王人加大了对并购业务的宠爱进度。“人人面前辩论往并购方面发展,是一个势必选拔。”葛小波在经受《财经》采访时示意。

也有中小券商投行东说念主士告诉《财经》:“并购难度大,周期长,好多中小券商莫得能源也莫得才略去作念并购重组。”

2025年IPO与并购阛阓的回暖为券商投行带来了权贵的业务增量,但同期也加快了行业分化。头部券商如何提质,中小券商如何施展脾气上风,仍将是2026年需要直面的挑战。

“改日的投行情势会呈现款字塔形态,两家外洋一流投行,10家-15家一流投行。这么的竞争情势能力造成相应的竞争连系。”葛小波示意。同期他提到,券商脾气筹备的基础是必须具备一定的范围,而扩大范围的快速要领就是并购。

近两年,券商行业掀翻并购潮。在葛小波看来,刻下券商行业的整合主要集中在范围普及方面,在才略上并莫得权贵改善。“我觉得并购重组的中枢是提高抽象竞争力,咱们更多需要的是普及才略,而非浅薄膨大范围。”

走过2025年的复苏,斟酌2026年A股IPO阛阓的发展,德勤预判,跟着“十五五”方案适应实际,A股新股发即将在流动性普及的鼓动下抓续建壮增长,而流动性改善的中枢来自卫险资金等弥远资金的入市扩容。监管层面将进一步聚焦上市企业质素、技巧先进性与国度战术的契合进度,AI、新能源、高端制造、贸易航天、量子技巧和生物制造等方案优先发展领域的企业,将在上市与融资中获取更大上风。

安永讲演称,2026年A股IPO发即将迟缓还原常态,但并非浅薄总结以往的高速扩容,而是在阛阓承受才略范围内的有节律“新常态”化刊行。宏不雅环境、阛阓资金和拟上市企业质地是影响IPO刊行节律的繁重身分。从行业漫衍看,主要聚焦战术性新兴产业领域,活跃陈诉企业主要涵盖东说念主工智能、机器东说念主、半导体、新能源及生物医药等领域神情。国泰海通则径直预判,改日一年A股新股刊行节律有望提速,全年斟酌刊行数目90家-150家,共计募资范围在1500亿元隔邻。

港股IPO总结全球第一,中资券商主导

高盛亚洲(不包括日本)股票老本阛阓主宰王亚军用“申明鹊起”来描写2025年的港股老本阛阓,在他看来,“申明鹊起”并非仅仅对历经屡次台风、暴雨后港股阛阓火爆的描写,亦然对阛阓深度、韧度与强度的径直考据。

2025年港股IPO阛阓迎来强势复苏,以2858亿港元募资范围重回全球往复所首位,较客岁的881亿港元大幅上升224.24%。

这场复苏首先依托于二级阛阓的流动性改善,恒生抽象指数全年高涨近30%,成为一级阛阓融资的繁重“压舱石”。二级阛阓流动性的改善传导至一级阛阓,不仅IPO募资大幅增长,再融资阛阓雷同高位开动,全年募资3264亿港元,同比增长278.15%,神情数目574起,同比增长43.50%,成为港股股权融资的繁重组成部分。

港股投行东说念主士示意,2025年港股IPO阛阓的发展,不仅杀青范围总结,更完成了阛阓价值与生态的全方针升级,其核情意念念体面前三个维度:首先,硬科技企业汇注上市鼓动港股阛阓生态升级,2025年港股IPO企业中,医药生物、软件奇迹、电气设备等硬科技行业成为主力,宁德时间、三一重工等A股龙头完成A+H上市,壁仞科技、天数智芯等独角兽登陆港股,鼓动港股财富结构从传统金融、地产、互联网主导,转向硬科技、生物医药、高端制造为主的新经济生态。

其次,港股完成从估值凹地向中国财富订价要道的转型,同期外洋长线资金回流,让港股成为中外资金共同参与中国财富订价的中枢局势。

此外,港股投行情势完成深度调度,中资券商主导地位迟缓开采,中金公司、中信证券等中资机构凭借跨境奇迹才略、内地资源与产业相识,在神情数目、募资范围与中枢奇迹设施占主导。

数据骄横,中资券商崛起并占据主导地位,是2025年港股投行阛阓的中枢变革。

保荐业务上,2025年43家保荐东说念主参与114家港股IPO保荐,中资券商阛阓份额超七成。其中,中金公司以516.52亿港元保荐募资额、42家保荐数目位居双料第一,中信证券香港子公司以460.29亿港元、33家紧随自后,摩根士丹利四肢外资投行代表,以258.27亿港元、12家位列第五,与中资券商差距权贵。

中资券商在中枢赛说念的保荐才略上风杰出,医疗保健、软件奇迹、工业制造等硬科技赛说念的IPO保荐中,中信证券、中金公司等中资机构均占据主导地位,对内地企业筹备基本面、技巧阶梯与产业趋势的深度相识,成为其中枢竞争上风。

IPO递表设施的神情储备,沉静了中资券商的先发上风。2025年61家保荐东说念主为451家神情完成递表,终结12月底278家神情处于审核阶段,中金公司、中信证券、华泰外洋的递表数目鉴识为131家、119家、65家,三家中资券商占比七成,为2026年阛阓抓续活跃奠定神情基础。

承销设施是中资券商上风的集中体现,承销范围、承销学派及全球融合东说念主、账簿科罚东说念主等中枢奇迹变装的榜单,均由中资券商主导,中金公司、中信证券香港子公司在承销范围与学派上位居前二,富途证券、农银外洋、招银外洋等中资机构也踏进前哨,外资投行仅在少数头部大型神情中参与承销。

中资行业务扩大,招兵买马大势所趋。近几个月来,中信证券、华泰证券和中信建投证券等头部在港中资券商王人在招聘初中级投行职工,也有港股投行东说念主士告诉《财经》,一些大型券商低级银巨匠的基本工资已调度回疫情前水平,但奖金仍与往复完成情况和监管魄力密切关联,而外资投行膨大不彰着,主要靠AI(东说念主工智能)等提高效果。

谈及中外资投行的竞争情势,王亚军示意,两边均在港股阛阓抓续活跃多年,举座呈现良性竞争态势。“港股阛阓每年有上百神情,最终由阛阓作念出选拔,中外资投行并非互斥连系,不同客户的需求相反决定了多脉络投行参与的阛阓情势。此外,香港的中枢魔力在于其外洋性,本色是外洋阛阓而非另一个A股阛阓,需依靠优质财富留下外洋资金。”

斟酌2026年,德勤斟酌港股IPO募资范围至少达到3000亿港元,上市企业数目将达到160家。陈茂波则示意,前沿科技企业将成为2026年港股上市恳求的主力军,香港特区政府将抓续优化上市轨制,饱读吹更多硬科技企业赴港上市,同期鼓动上市企业在港落地科研与制造设施,壮大腹地创科产业生态。

王亚军告诉《财经》,2026年港股将抓续守护活跃态势,举座范围保抓高位,同期阛阓将清醒三大中枢变化。一方面,非A股公司赴港上市数目有望加多;另一方面,再融资阛阓将延续走强态势,香港阛阓正被越来越多中国刊行东说念主纳入融资选拔,受企业出海需求普及、外汇需求加多及老本开支扩大等身分驱动,2025年港股再融资范围已较历史平均数进步20%,2026年这一水平将抓续守护,上市与再融资需求双双处于高位;此外,AI等赛说念关联企业赴港上市数目将有所增长,老本阛阓也曾抒发了对中国科技企业和其技巧实力的认同。

新浪声明:此音书系转载改过浪融合媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或证明其态状。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 天元证券公司-实盘配资运行说明与交易认知

天元证券公司-实盘配资运行说明与交易认知提示:本文来自互联网,不代表本网站观点。